Canaux digitaux

Marchés financiers

Contactez-nous

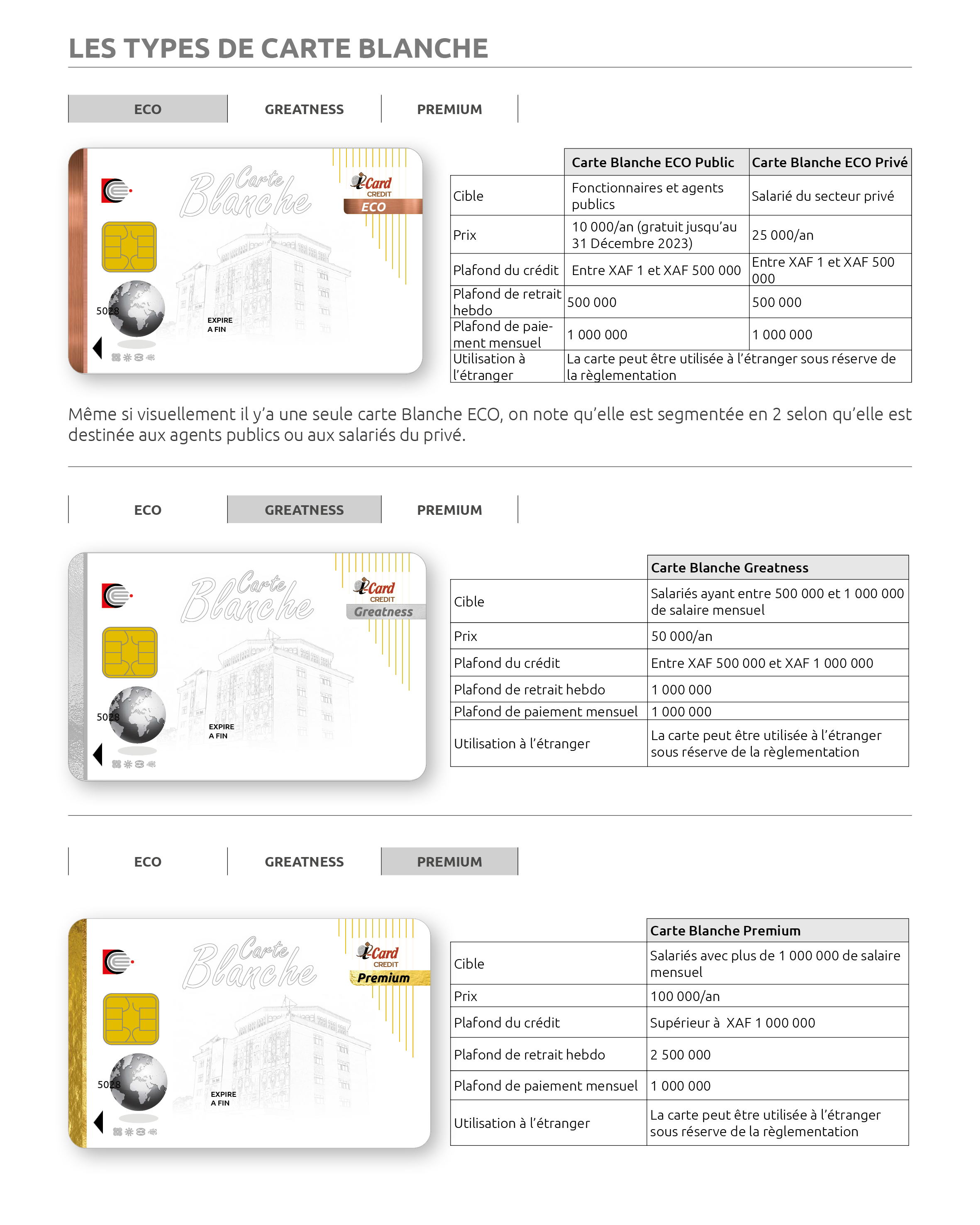

C’est quoi la carte blanche ?

C’est quoi la carte blanche ?

La carte Blanche est la première carte de crédit au Cameroun et en Afrique Centrale !

Une carte de crédit est un instrument de paiement couplé à un support de crédit. Elle permet au porteur de faire des paiements comme une carte de débit classique sur la base d’une autorisation de crédit de l’émetteur de la carte. La carte Blanche renvoi à une liberté d’initiative, elle attribue les pleins pouvoirs à son détenteur. Elle libère le client des contraintes liées aux demandes d’avances ou de dépassements.

Pourquoi faire une carte de crédit ?

Les clients (salariés) sont généralement contraints de faire la queue à la banque pour solliciter des avances de trésorerie face à certains problèmes du quotidien. Cet instrument vient donner la possibilité à ceux qui en ont la capacité d’avoir accès à une avance de trésorerie disponible 24H/24 sans avoir à solliciter le gestionnaire, un membre de la famille ou encore des amis. Cette facilité sera disponible pour le client sur la durée de sa carte tant qu’il remplit ses obligations contractuelles.

Comment fonctionne la Carte Blanche ?

Comment fonctionne la Carte Blanche ?

Le client qui détient sa carte de crédit l’utilise chaque fois qu’il en a besoin (dans la limite d’un plafond contractuellement convenu avec la banque) comme une carte de débit standard. A une date convenue avec la banque (le 25 pour les fonctionnaires et le 05 pour les autres salariés), le remboursement a lieu suivant l’un des schémas ci-dessous choisi par le client :

La totalité du crédit consommé est porté au débit de son compte de remboursement, y compris les intérêts ;

Un montant minimal consommé est porté au débit de son compte de remboursement, y compris les intérêts. Cette option permet alors au client d’étaler son remboursement sur plusieurs mois.

La carte Blanche dans sa formule actuelle fonctionne suivant le premier schéma. Lorsque le crédit a été remboursé suivant le schéma choisi par le client, le montant remboursé est tout de suite rendu disponible pour une nouvelle utilisation.

Les avantages de la Carte Blanche

1- Pour le client (argumentaire de vente)

a. Le client a le crédit à l’instant où il souhaite l’avoir sans appeler son GFC ;

b. Le client n’a pas besoin de constituer un dossier de renouvellement, et ce pendant 4 ans (durée de la carte) ;

c. Le client ne paye que ce qu’il a consommé (plus les intérêts) ;

d. La discrétion lors des tensions de trésorerie (pas besoin de raconter ses déboires au GFC) ;

e. La flexibilité sur les montants accordés.

Comment souscrire à une carte Blanche ?

1- Pour le client

Le client qui souhaite disposer d’une carte de crédit se rend à la banque munie des documents suivants :

a. Une fiche de souscription à la carte de crédit ;

b. Les 3 derniers bulletins de paie ;

c. La photocopie de la CNI du client ;

d. Une copie du contrat de travail ;

e. Une attestation de présence effective au poste datant de moins de 3 mois ;

f. Une attestation de virement irrévocable.

Le gestionnaire va analyser le dossier immédiatement. Si le dossier répond aux exigences de notre politique de crédit, le gestionnaire va faire signer la convention de carte de crédit au client. Ce dernier va ensuite se diriger vers l’agent des opérations en charge de l’impression des cartes pour récupérer sa carte de crédit. Ainsi, le parcours du client est le suivant :

a) Remise des dossiers au gestionnaire ;

b) Signature de la convention de carte de crédit ;

c) Retrait de la carte de crédit auprès de l’agent en charge de l’impression des cartes ;

d) Changement du code PIN de la carte ;

e) Utilisation de la carte.

2- Pour le gestionnaire

Après avoir reçu le dossier du client, le gestionnaire va appliquer la procédure de souscription à la carte de crédit.

Le mécanisme de remboursement

Il existe deux manières de rembourser la carte de crédit :

a. Le remboursement contractuel ;

b. Le remboursement anticipé.

Le remboursement contractuel est celui qui est déclenché automatiquement à la date de remboursement convenue entre le client et la banque. A cette date, que le client ait la provision ou non, son compte de remboursement va être débité pour rembourser le crédit consommé. Le remboursement anticipé est une opération créditrice du compte carte de crédit du client. Pour faire un remboursement anticipé, il suffit que le client effectue une opération qui va créditer son compte carte de crédit du montant qu’il souhaite rembourser, à n’importe quelle période du mois. Ce versement aura pour effet de réduire son engagement sur la carte de crédit et rendre son plafond à nouveau disponible.

Que se passe-t-il en cas de non remboursement du client ?

Dans le schéma actuel de la carte de crédit, le non remboursement n’est pas possible. Si jamais le client n’a pas la provision suffisante pour le paiement de sa dette, son compte de remboursement deviendra débiteur et sa carte de crédit sera bloquée.

Comment débloquer la carte de crédit dans un tel cas?

Pour que la carte de crédit soit débloquée, il suffit que le client approvisionne son compte de remboursement de manière à ce qu’il soit créditeur, si jamais celui-ci n’est pas resté débiteur plus de 3 mois après le blocage de la carte de crédit pour provision insuffisante. Dans le cas contraire, il faudra une dérogation particulière pour que la carte de crédit soit débloquée.

Whatever your status:

Whatever your status:

Associations, Foundations & NGOs, Embassies & High Commissions, States & Governments, Public Sector Non-Governmental, Microfinance...

Whatever your needs are: Investment, Loans, Calls for savings, Cash management, Foreign exchange management...

We offer you tailor-made services.